近日,精密零部件制造商美湖股份与七腾机器人有限公司签署《年度采购合同》,约定七腾向公司采购执行器及铸件等产品,合同金额上限为9.43亿元,该金额系根据合同最高采购量18万台估算的可能最高订单额。合同有效期至2027年12月31日,双方此前已于2月12日签署《技术协议(联合开发类)》,并于4月25日前完成样机调试验收。

此次签约正值人形机器人产业获得国家层面政策加持之际。2026年5月,工业和信息化部正式印发《人形机器人创新发展指导意见》,明确提出推进人形机器人整机产品在特种作业等场景的落地应用,推动电机、执行器等关键零部件的自主可控。美湖股份借此平台成功打入七腾机器人旗下四足机器狗核心供应链,展现出其在精密零部件领域从样机到量产的技术转化能力,有望在机器人执行器等核心元器件国产化进程中持续受益。

美湖股份主营业务涵盖汽车零部件、精密铸件及执行器等核心产品,此次与七腾机器人的合作,标志着其向机器人赛道转型升级迈出了实质性一步。公司方面表示,将利用现有精密制造技术储备,为机器人核心零部件提供更优质的配套服务,未来在这一新兴领域的市场拓展值得关注。

附录:美湖股份-智能个股分析报告(5月20日)

AI评分

二、公司简介

湖南美湖智造股份有限公司是一家节能与新能源汽车零部件制造企业。

上市情况:2016年11月30日公司股票在上海证券交易所挂牌上市。

股票简称:美湖股份 股票代码: 603319

公司始终保持国内行业技术领先,追赶国际一流。每年设计开发新产品达100多种,申请国家专利、发明专利授权200多项,变排量泵节能效果显著。还建立了国内一流的试验中心,二十多项科研成果、新产品获国家、省、市科技进步奖。为适应未来新技术发展的要求,公司已在节能全可变量技术、新能源、模块化、网络数字制造技术及新材料应用作了相应的技术储备。

重要人物简介

董事长:许仲秋

许仲秋,董事长,中国国籍,无境外永久居留权,1952年出生,研究生学历,高级工程师。1971年加入湖南机油泵厂,历任钳工、班长、调度员、常务副厂长、厂长,1994年至今任公司董事长。另外,1994年至2021年10月兼任公司党委书记,1994年至2006年兼任公司总经理,2020年10月至2023年10月兼任公司总经理,现为公司董事长。另兼任衡山齿轮有限责任公司执行董事、湖南省嘉力机械有限公司执行董事、湘油泵投资(香港)有限公司董事、湖南东创智能装备有限公司执行董事、东兴昌科技(深圳)有限公司董事长、美湖科技(长沙)有限公司董事长、苏州莱特复合材料有限公司董事长、深圳朗道智通科技有限公司董事、衡东领中机电有限公司执行董事、株洲易力达机电有限公司董事长、湖南东嘉智能科技有限公司董事长。曾任中国内燃机工业协会冷却水泵机油泵分会理事长,现任中国内燃机工业协会副会长。曾当选为衡东县第十届党代表、衡阳市第十届人大代表、第十一、第十二、第十三届全国人大代表。先后被评为湖南省优秀中青年专家,湖南省优秀经营者,湖南省劳动模范。

副董事长:秦谯

秦谯,副董事长、总经理,中国国籍,拥有美国永久居留权,1964年出生,博士学历。先后在中国船舶科学研究中心、美国怀特液压工作,2008年加入美国莱特技术集团,担任集团亚洲区总裁、苏州莱特复合材料有限公司总经理。2024年10月,公司收购苏州莱特复合材料有限公司后,担任苏州莱特复合材料有限公司董事、总经理。2025年1月起兼任公司董事、副董事长,2025年9月起兼任公司总经理。

副董事长:许文慧

许文慧,副董事长,中国国籍,无境外永久居留权,1980年出生,硕士,工程师。曾在尼尔森市场研究公司、新华信市场咨询公司任研究员,2017年5月开始任职于本公司,负责战略规划等工作。2017年10月至今任公司董事,2020年10月至今兼任公司副董事长。另兼任美湖科技(长沙)有限公司董事、金信期货有限公司董事、株洲易力达机电有限公司董事、上海磐缠私募基金管理有限公司监事。

主营业务

发动机(或内燃机)系统的关键及重要零部件-泵类产品的研发、制造和销售,主要产品为机油泵、发动机水泵、输油泵等零部件,产品主要应用于中重型卡车、客车、乘用车、工程机械、发电机组、船舶动力等领域。

研发投入统计

1. 最新研发费用占比

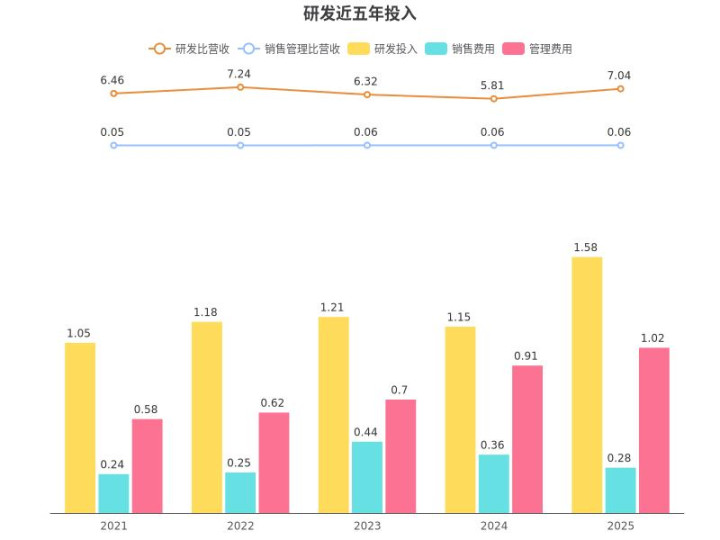

美湖股份2025年报显示,本年度公司研发投入1.58亿元,占营业收入的比例为7.04%,研发费用率较上一年增高。公司研发和技术服务人员共计521人,占公司总人数14.42%。公司新增授权专利45件(发明专利37件,实用新型专利8件)。

近五年研发投入变化

近五年,美湖股份研发投入超过销售和管理费用,近五年研发投入为6.16亿,研发占营业收入比率从2021年的6.46%提升到2025年7.04%。

股票与沪深300走势对比

财务分析

核心财务指标波动

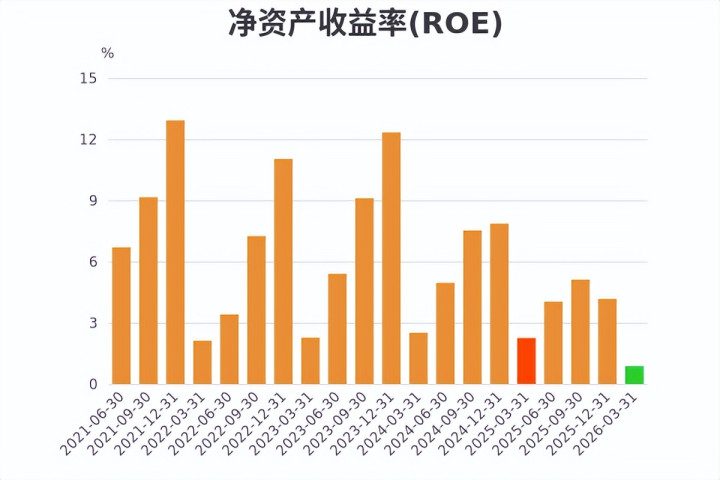

美湖股份(603319)2026年第一季度报告显示,本报告期净资产收益率(ROE)0.87%,同比有所下降。

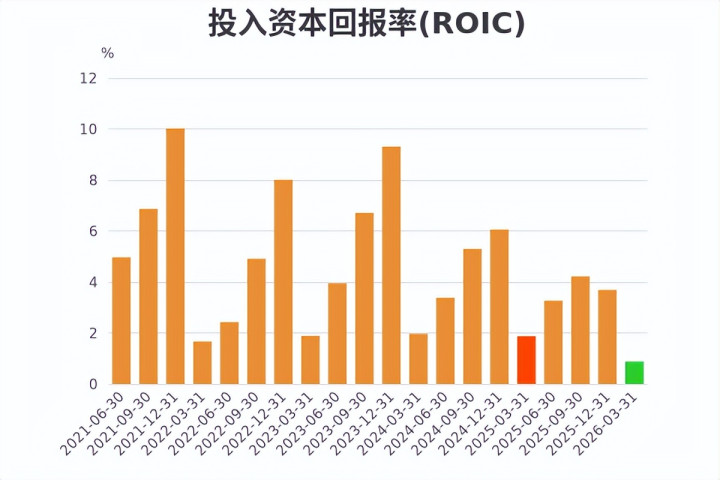

美湖股份(603319)2026年第一季度报告显示,本报告期投入资本回报率(ROIC)0.88%,同比有所下降。

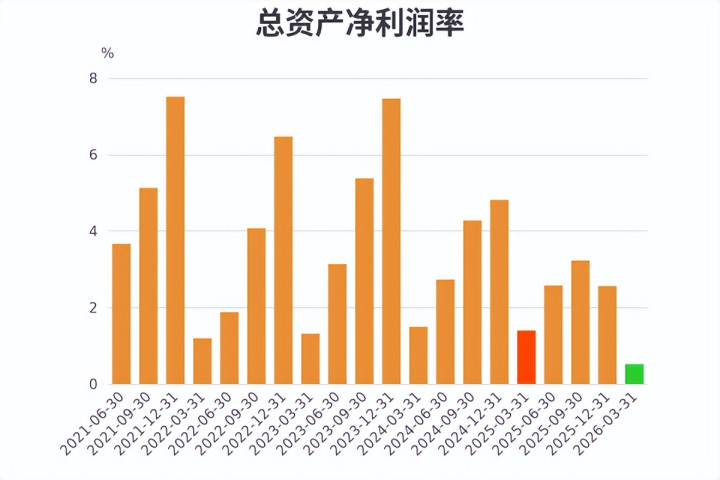

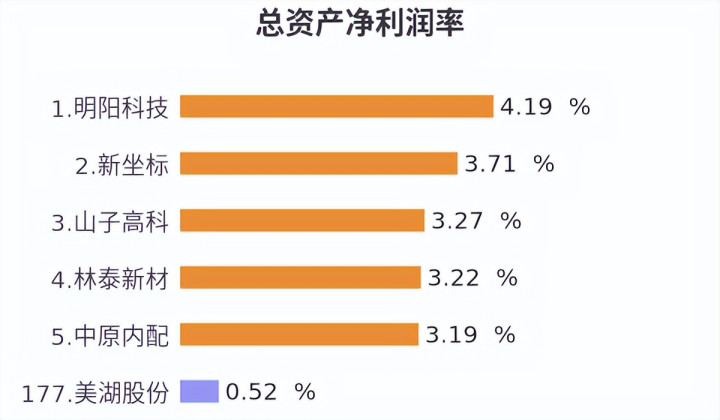

美湖股份(603319)2026年第一季度报告显示,本季度总资产净利润率0.52%,同比有所下降。

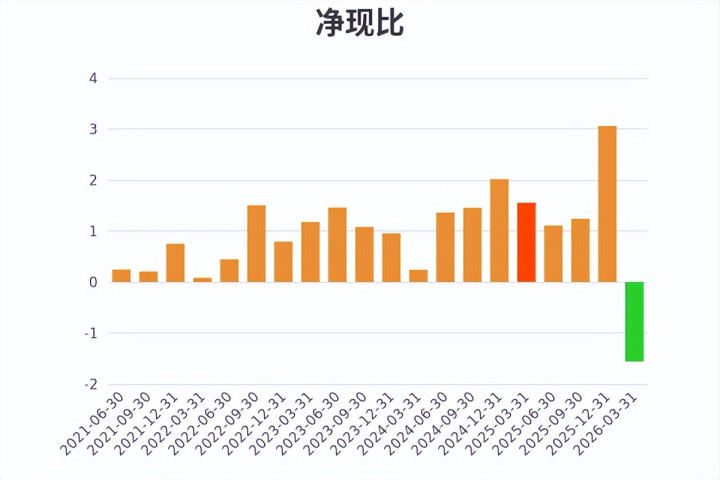

美湖股份(603319)2026年第一季度报告显示,本季度净现比-1.56,同比有所下降。

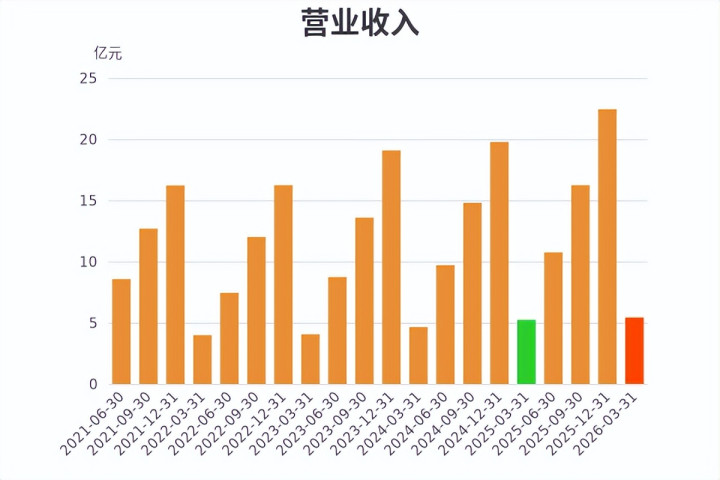

美湖股份(603319)2026年第一季度报告显示,本报告期营业收入5.43亿,同比增加3.69%。

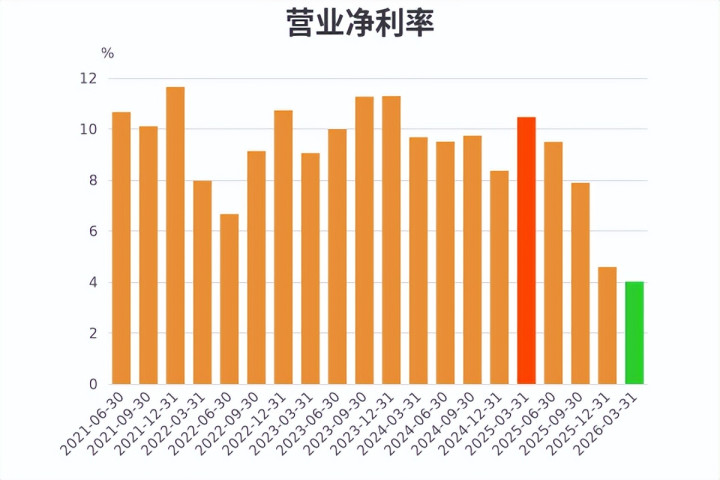

美湖股份(603319)2026年第一季度报告显示,本报告期营业净利率4.01%,同比下降。

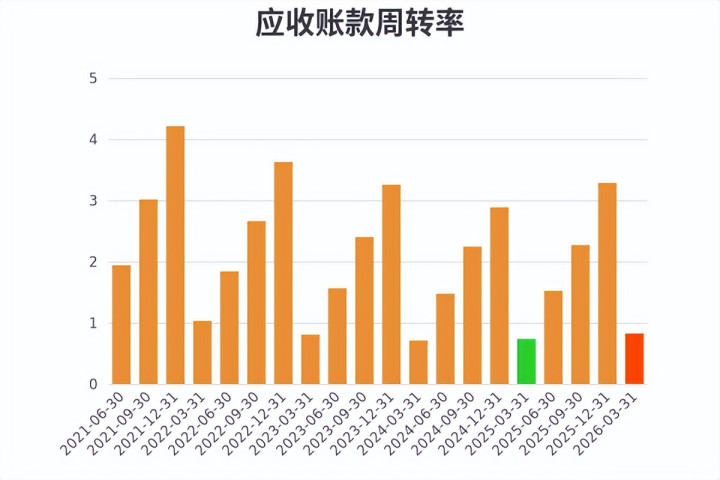

美湖股份(603319)2026年第一季度报告显示,本报告期应收账款周转率0.82,同比增加11.96%。

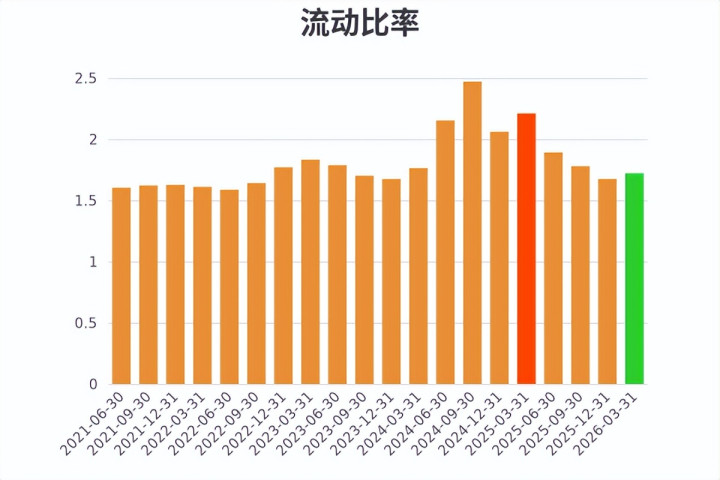

美湖股份(603319)2026年第一季度报告显示,本报告期流动比率1.72,同比有所下降。

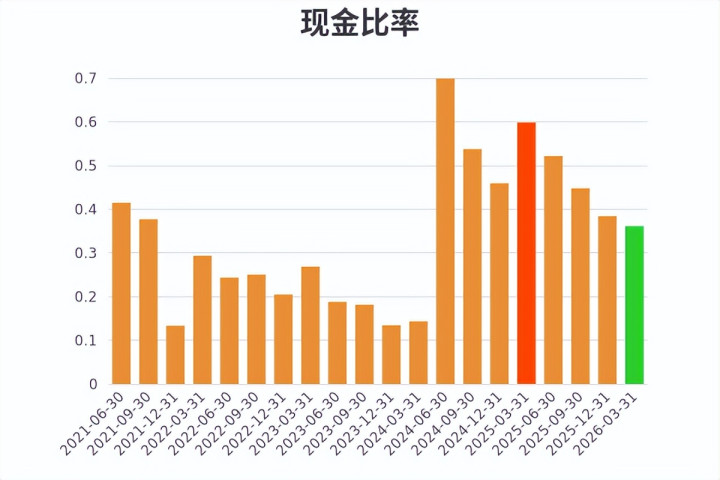

美湖股份(603319)2026年第一季度报告显示,本报告期现金比率0.36,同比有所下降。

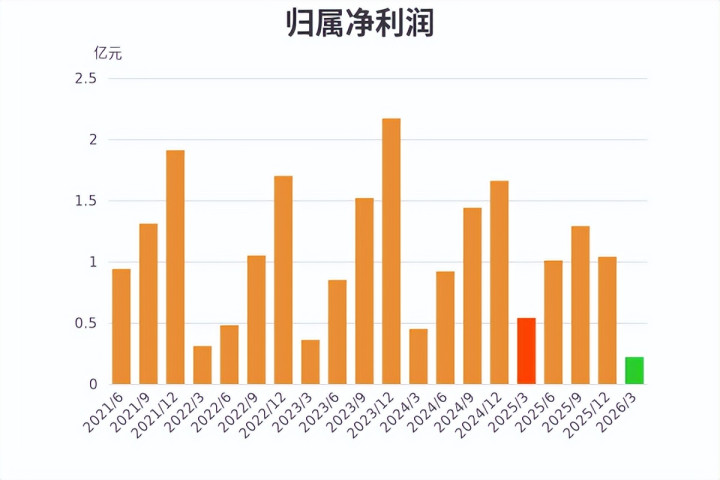

美湖股份(603319)2026年第一季度报告显示,本报告期归属净利润0.22亿元,同比下降59.252%。

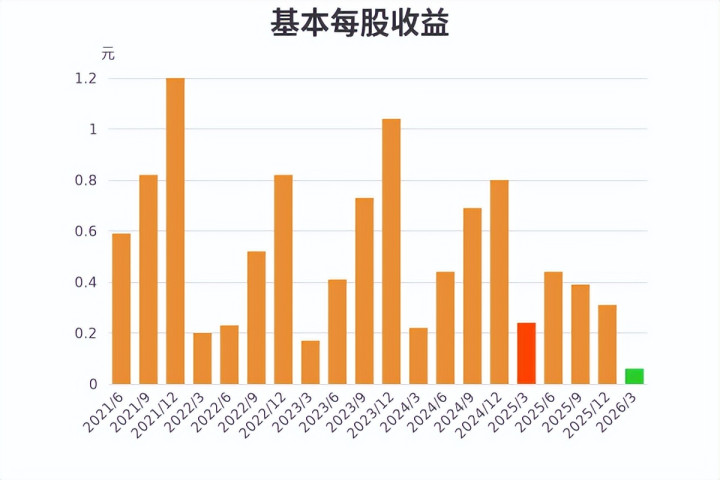

美湖股份(603319)2026年第一季度报告显示,本报告期基本每股收益0.06元,同比下降75.0%。

美湖股份(603319)2026年第一季度报告显示,本报告期公司负债17.24亿元,同比增加11.41%。

行业对比

根据市值排序,美湖股份的市值为108.12亿元,在汽车零部件行业中,排名第71,排名前三位的分别是:潍柴动力,福耀玻璃,拓普集团。

根据总资产净利润率排序,美湖股份的总资产净利润率为0.52%,在汽车零部件行业中,排名第177,排名前三位的分别是:明阳科技,新坐标,山子高科。

根据日个股交易金额排序,美湖股份的日个股交易金额为4.22亿元,在汽车零部件行业中,排名第45,排名前三位的分别是:拓普集团,潍柴动力,均胜电子。

根据日个股流通市值排序,美湖股份的日个股流通市值为108.12亿元,在汽车零部件行业中,排名第55,排名前三位的分别是:潍柴动力,福耀玻璃,拓普集团。

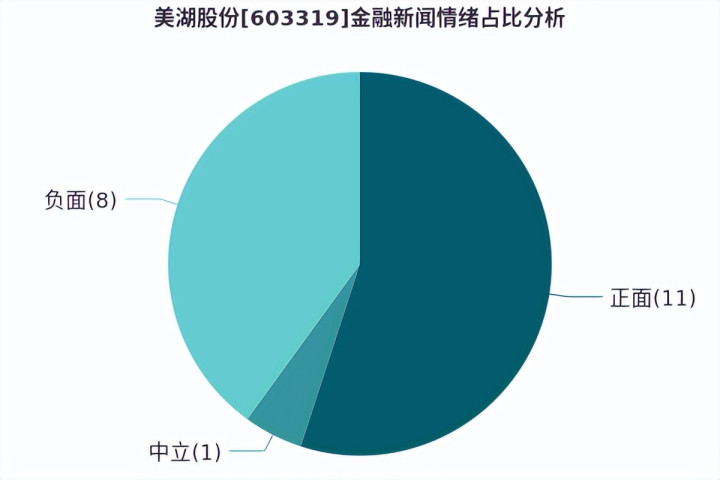

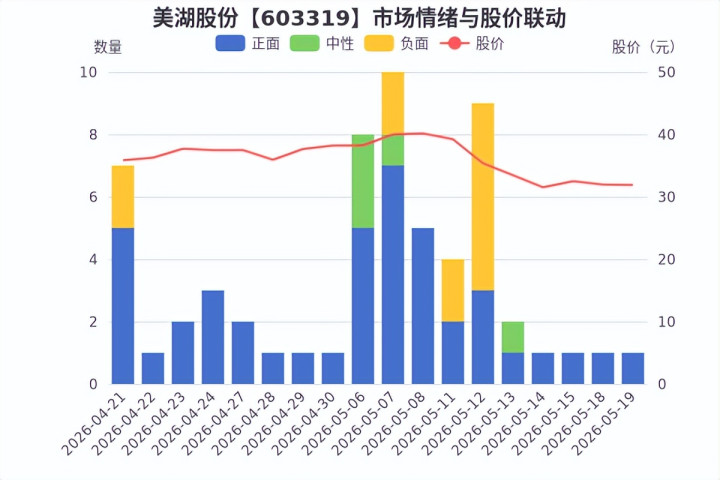

市场情绪与舆情分析

AI助读海量研报

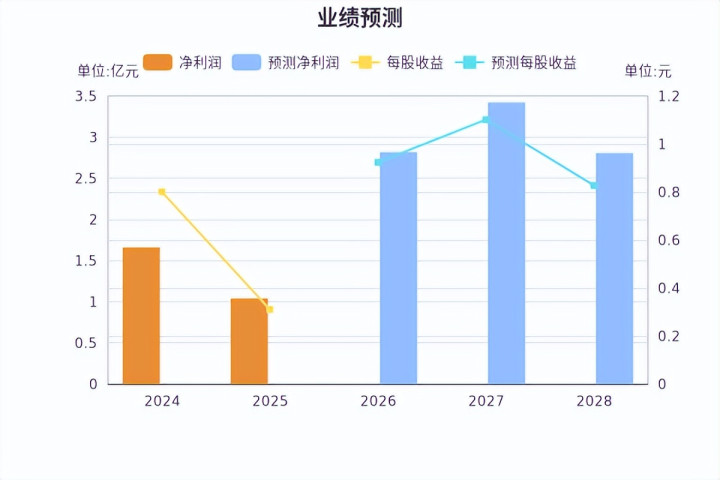

业绩预测

截至2026-05-20,6个月以内共有10家机构对美湖股份的2028年度业绩做出预测;预测2028年每股收益0.83元,年增长率-24.55%,预测2028年净利润2.81亿元,年增长率-17.98%。

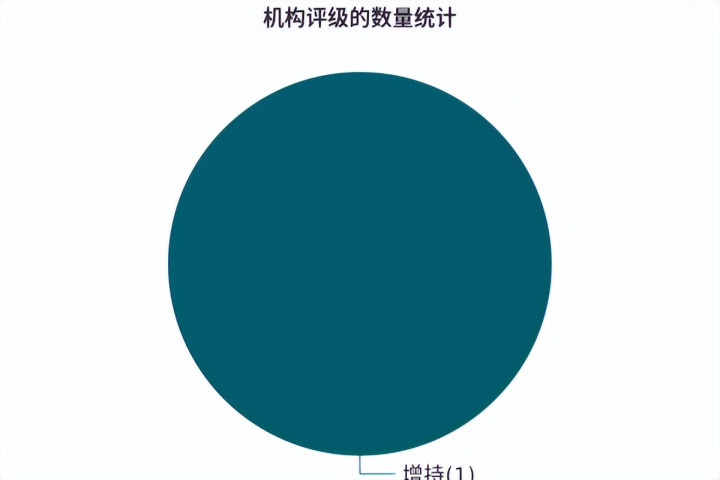

机构评级

最近6个月,1份研究报告对美湖股份进行了评级,推荐增持占比100%,综合评级为“增持”。

注:附录部分来自智能财经报告分析平台的智能报告,由AI自动生成。

天创优配提示:文章来自网络,不代表本站观点。